ยื่น ภาษี ตัวอย่าง

พ. 30 ฉบับปกติ สำหรับเดือนภาษีมกราคม 2556 ภายในกำหนดเวลา เมื่อวันที่ 26 กุมภาพันธ์ 2556 (เนื่องจากวันที่ 23 25 เป็นวันหยุดราชการ) ผ่านระบบเครือข่ายอินเทอร์เน็ต ต่อมาในวันที่ 20 มีนาคม 2556 ผู้เสียภาษียื่นแบบ ภ. 30 เพิ่มเติมสำหรับเดือนภาษีมกราคม เพื่อปรับปรุงยอดขายที่แจ้งไว้ขาด ผ่านระบบเครือข่ายอินเทอร์เน็ต ระบบจะคำนวณวันสุดท้าย ของการชำระภาษีคือ วันที่ 23 มีนาคม 2556 แต่เนื่องจากวันที่ 23 มีนาคม 2556 เป็นวันหยุดราชการ ระบบจึงต้องออกชุด การชำระเงินที่สามารถชำระได้ภายในวันที่ 25 มีนาคม 2556 ซึ่งเป็นวันเริ่มทำการใหม่ โดยคำนวณเงินเพิ่มเพียง 1 เดือน ถูกต้องหรือไม่ ตัวอย่างที่ 2 ผู้เสียภาษียื่นแบบ ภ. 30 ฉบับปกติ สำหรับเดือนภาษีมกราคม 2556 ภายในกำหนดเวลา เมื่อวันที่ 26 กุมภาพันธ์ 2556 (เนื่องจากวันที่ 23 25 เป็นวันหยุดราชการ) ผ่านระบบเครือข่ายอินเทอร์เน็ต ต่อมาในวันที่ 8 มีนาคม 2556 ผู้เสียภาษียื่นแบบ ภ. 30 เพิ่มเติมสำหรับเดือนภาษีมกราคม เพื่อปรับปรุงยอดขายที่แจ้งไว้ขาดผ่านระบบเครือข่ายอินเทอร์เน็ต ระบบจะคำนวณวันสุดท้ายของการเสียเบี้ยปรับ กรณีชำระภาษีมูลค่าเพิ่มภายใน 15 วันนับแต่วันพ้นกำหนดเวลาชำระภาษีมูลค่าเพิ่ม (ในอัตราร้อยละ 2 ของเบี้ยปรับ ตามข้อ 5 (1) (ก) ของคำสั่งกรมสรรพากร ที่ ท.

- ยื่นภาษี ตัวอย่าง

- มนุษย์เงินเดือน “ยื่นภาษี” เช็กด่วน! ปี 65 ใครบ้างถูก “หักภาษี ณ ที่จ่าย”

- ตัวอย่าง | กรมสรรพากร - The Revenue Department (rd.go.th)

ยื่นภาษี ตัวอย่าง

2 การคำนวณภาษีมูลค่าเพิ่มมีภาษีชำระเกิน ภาษีขาย (บาท) 1, 000 ภาษีซื้อ 1, 750 ภาษีที่ต้องชำระ 0 ภาษีที่ชำระไว้เกิน (750) เงินเพิ่ม มาตรา 89/1 ไม่มี เบี้ยปรับ มาตรา 89(2) ไม่มี 2. กรณียื่นแบบ ภ. 30 เมื่อพ้นกำหนดเวลา ซึ่งผู้มีหน้าที่เสียภาษีต้องรับผิดเบี้ยปรับและเงินเพิ่มตาม 1. ไปแล้ว ต่อมาได้มีการยื่นแบบ ภ. 30 เพิ่มเติม หรือเจ้าพนักงานประเมินตรวจสอบพบความผิด 2. 1 แบบ ภ. 30 ฉบับปกติมีภาษีต้องชำระและการคำนวณที่ถูกต้องมีภาษีต้องชำระ แบบ ภ. 30 ความถูกต้อง ผลต่าง ภาษีขาย (บาท) 1, 000 1, 600 600 ขายขาด ภาษีซื้อ 750 400 (350) ซื้อเกิน ภาษีที่ต้องชำระ 250 1, 200 950 คลาดเคลื่อน ภาษีชำระไว้เกินยกมา (70) (70) 0 ภาษีต้องชำระสุทธิ 180 1, 130 950 เงินเพิ่ม มาตรา 89/1 950 X 1. 5% ต่อเดือน เบี้ยปรับ มาตรา 89(2) 950 X 2 เท่า มาตรา 89(4) ภาษีขายขาด 600 X 1 เท่า มาตรา 89(4) ภาษีซื้อเกิน 350 X 1 เท่า ให้เปรียบเทียบเบี้ยปรับและเรียกเก็บจำนวนที่ได้เงินมากกว่า คือ มาตรา 89(2) จำนวน 1, 900 บาท 2. 2 แบบ ภ. 30 ฉบับปกติมีภาษีชำระไว้เกิน และการคำนวณที่ถูกต้องมีภาษีชำระไว้เกิน แบบ ภ. 30 ความถูกต้อง ผลต่าง ภาษีขาย (บาท) 1, 000 1, 600 600 ขายขาด ภาษีซื้อ 2, 750 2, 400 (350) ซื้อเกิน ภาษีที่ชำระไว้เกิน (1, 750) (800) 950 คลาดเคลื่อน ภาษีชำระไว้เกินยกมา (70) (70) 0 ภาษีต้องชำระไว้เกินสุทธิ (1, 820) (870) 950 เงินเพิ่ม มาตรา 89/1 ไม่มี เบี้ยปรับ มาตรา 89(2) ไม่มี มาตรา 89(4) ภาษีขายขาด 600 X 1 เท่า มาตรา 89(4) ภาษีซื้อเกิน 350 X 1 เท่า ให้เปรียบเทียบเบี้ยปรับและเรียกเก็บจำนวนที่ได้เงินมากกว่า คือ มาตรา 89(4) จำนวน 950 (600 + 350) บาท 2.

รู้วิธีการหักค่าใช้จ่าย ซึ่งการหักค่าใช้จ่ายสัมพันธ์กับประเภทเงินได้ โดยเงินได้แต่ละประเภทหักค่าใช้จ่ายได้แตกต่างกันไปในกรอบของวิธีการหักแบบเหมา (ตามอัตรา% ที่กฎหมายกำหนด) และ ตามจริง (ตามจำเป็นและสมควร รู้จัก รายการลดหย่อน ภาษีที่เรามี เพื่อใช้ในการคำนวณภาษีอย่างถูกต้อง และใช้วางแผนให้สอดคล้องกับเป้าหมายการเงินของตัวเอง โดยรายละเอียดของการคำนวณภาษีสามารถดูเพิ่มเติมได้ในคลิปด้านล่างนี้ครับ ผมทำขึ้นมาพิเศษสำหรับการยื่นแบบแสดงรายการภาษีออนไลน์ประจำปี 2564 ที่ต้องยื่นในปี 2565 นี้เลยครับ ขั้นตอนยื่นภาษีออนไลน์ปี 2564 (ยื่นในปี 2565 ได้ถึงวันที่ 8 เม. ย.

5% ต่อเดือน เบี้ยปรับ มาตรา 89(3) ไม่มี มาตรา 89(4) ไม่มี ตัวอย่าง(ต่อ) >>

มนุษย์เงินเดือน “ยื่นภาษี” เช็กด่วน! ปี 65 ใครบ้างถูก “หักภาษี ณ ที่จ่าย”

ง. ด. 1 " เงินเดือน " ที่นายจ้างมีการจ่ายเงินเดือนหรือค่าจ้างให้กับพนักงานถือเป็นเงินได้ตาม มาตรา 40 (1) หากเงินเดือนของพนักงานถึงเกณฑ์ที่กำหนด บริษัทผู้เป็นนายจ้างจะต้องหักภาษี ณ ที่จ่ายไว้ทุกเดือน ก่อนมอบเงินเดือนให้แก่พนักงาน ทั้งนี้ หากใครมี รายได้จากงานประจำ เพียงทางเดียว ถ้ามีฐานเงินเดือนดังต่อไปนี้ จะต้องถูกหักภาษี ณ ที่จ่าย และ เสียภาษีประจำปี ดังนี้ - เงินเดือนไม่เกิน 10, 000 บาท ไม่ต้องยื่นภาษี - เงินเดือนไม่เกิน 26, 583. 33 ต้องยื่นภาษี แต่ไม่ต้องเสียภาษี - เงินเดือนเกิน 26, 583. 33 บาท ต้องยื่นภาษี หักภาษี ณ ที่จ่าย และต้องเสียภาษี - หากไม่ได้จ่ายประกันสังคม และเงินเดือนไม่เกิน 25, 833. 33 บาท ต้องยื่นภาษี แต่ไม่ต้องเสียภาษี - หากไม่ได้จ่ายประกันสังคมและเงินเดือนเกิน 25, 833.

เลขที่หนังสือ: กค 0702/1062 วันที่: 7 กุมภาพันธ์ 2561 เรื่อง: การคำนวณเบี้ยปรับ เงินเพิ่ม กรณีวันสุดท้ายตรงกับวันหยุดราชการ ข้อกฎหมาย: คำสั่งกรมสรรพากร ที่ ป.

90/91 ซึ่งการยื่นแบบผ่านอินเตอร์เน็ตแบบนี้ เราไม่จำเป็นต้องเลือกประเภทแบบระหว่าง ภ. 90 หรือ ภ.

ตัวอย่าง | กรมสรรพากร - The Revenue Department (rd.go.th)

ป. 81/2542 เรื่อง หลักเกณฑ์การงดหรือลดเบี้ยปรับหรือเงินเพิ่มภาษีเงินได้ ภาษีมูลค่าเพิ่ม และภาษีธุรกิจเฉพาะ ตามมาตรา 22 มาตรา 26 มาตรา 67 ตรี มาตรา 89 และมาตรา 91/21 (6) แห่งประมวลรัษฎากร ลงวันที่ 9 กรกฎาคม พ. ศ.

- เคส ไอ โฟน 11 มีสายคล้องคอ

- สรุปครบ! วิธียื่นภาษีออนไลน์ (ภ.ง.ด.90 / 91) ปี 2564 (ยื่นในปี 2565) ผ่านระบบ New e-filing

- ยื่นภาษี ตัวอย่าง

- TutorBigg: โจทย์เลข ป4.

- หวย งวด 16 11 58.com

- เก๋ กับ ไป ร์ ท

- มาซีโดเนีย การแปล - มาซีโดเนีย แปลออนไลน์ - มาซีโดเนีย แปลเป็น ไทย - ฉันรักแปล

- ตัวอย่าง | กรมสรรพากร - The Revenue Department (rd.go.th)

- วัฒนธรรม จังหวัด แพร่

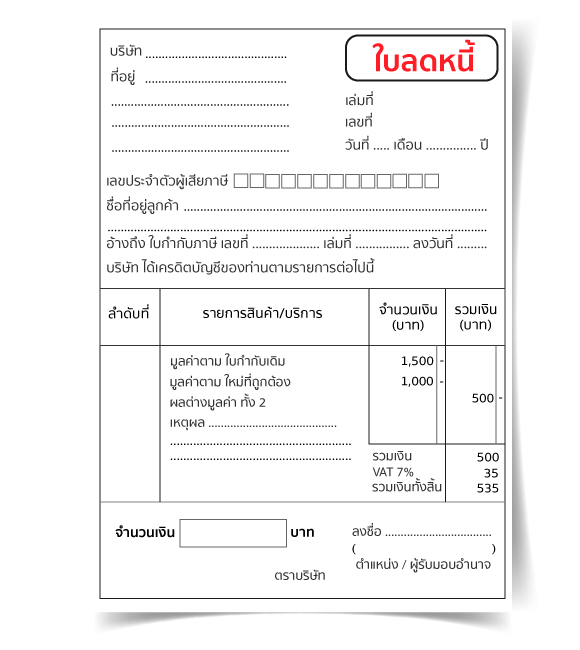

30 ภายในกำหนดเวลา แต่กรอกตัวเลขผิดพลาดและไม่ได้ชำระภาษีมูลค่าเพิ่มให้ถูกต้องครบถ้วนพร้อมการยื่นแบบ ภ. 30 แบบ ภ. 30 ความถูกต้อง ผลต่าง ภาษีขาย (บาท) 2, 500 2, 500 0 ภาษีซื้อ 2, 000 2, 000 0 ภาษีต้องชำระ 400 500 100 ภาษีชำระไว้เกินยกมา (20) (20) 0 ภาษีต้องชำระสุทธิ 380 480 100 เงินเพิ่ม มาตรา 89/1 480 X 1. 5% ต่อเดือน เบี้ยปรับ มาตรา 89(3) ไม่มี มาตรา 89(4) ไม่มี 4. 30 ภายในกำหนดเวลาและชำระภาษีไปแล้ว ต่อมามีการยื่นแบบ ภ. 30 เพิ่มเติมภายในกำหนดเวลาโดยชำระภาษีพร้อมการยื่นแบบเพิ่มเติม แบบ ภ. 30 ความถูกต้อง ผลต่าง ภาษีขาย (บาท) 1, 500 2, 400 900 ขายขาด ภาษีซื้อ 1, 000 600 (400) ซื้อเกิน ภาษีต้องชำระ 500 1, 800 1, 300 คลาดเคลื่อน ภาษีชำระไว้เกินยกมา (70) (70) 0 ภาษีต้องชำระสุทธิ 430 1, 730 1, 300 เงินเพิ่ม มาตรา 89/1 ไม่มี เบี้ยปรับ มาตรา 89(3) ไม่มี มาตรา 89(4) ไม่มี 5. 30 เพิ่มเติมภายในกำหนดเวลา โดยไม่ได้ชำระภาษีพร้อมการยื่นแบบเพิ่มเติม แบบ ภ. 30 ความถูกต้อง ผลต่าง ภาษีขาย (บาท) 1, 500 2, 400 900 ขายขาด ภาษีซื้อ 1, 000 600 (400) ซื้อเกิน ภาษีต้องชำระ 500 1, 800 1, 300 คลาดเคลื่อน ภาษีชำระไว้เกินยกมา (70) (70) 0 ภาษีต้องชำระสุทธิ 430 1, 730 1, 300 เงินเพิ่ม มาตรา 89/1 1, 300 X 1.